實(shí)繳用專利

無(wú)形資產(chǎn)可以作為資本金入股企業(yè),準(zhǔn)確的叫非貨幣出資評(píng)估。 非貨幣出資評(píng)估的評(píng)估范圍包括存貨、房地產(chǎn)、設(shè)備、專利權(quán)、商標(biāo)專用權(quán)、股權(quán)等法律規(guī)定允許出資的資產(chǎn)。 而無(wú)形資產(chǎn)出資是屬于其中的一部分,包括知識(shí)產(chǎn)權(quán)、土地使用權(quán)等,而股東的出資方式應(yīng)當(dāng)符合《公司法》第二十七條的規(guī)定,但是,股東不得以勞務(wù)、信用、自然人姓名、商譽(yù)、特許經(jīng)營(yíng)權(quán)或者設(shè)定擔(dān)保的財(cái)產(chǎn)等...

股東以實(shí)物出資實(shí)繳企業(yè)注冊(cè)資本,需要繳稅嗎?解答:股東以實(shí)物出資,包括以無(wú)形資產(chǎn)或不動(dòng)產(chǎn)出資,都會(huì)涉及到繳稅的問(wèn)題。1.增值稅根據(jù)《增值稅暫行條例實(shí)施細(xì)則》第四條規(guī)定,股東是單位或個(gè)體戶的,用實(shí)物對(duì)外投資需要視同銷售繳納增值稅;但是,該規(guī)定沒(méi)有包含其他個(gè)人(自然人)。根據(jù)財(cái)稅(2016)36號(hào)附件1附件1規(guī)定,股東用無(wú)形資產(chǎn)或不動(dòng)產(chǎn)出資,屬于有償轉(zhuǎn)讓無(wú)形資產(chǎn)...

專利權(quán)出資或知識(shí)產(chǎn)權(quán)出資是否可行,是許多擁有專利權(quán)的企業(yè)十分關(guān)注的問(wèn)題。作為一種無(wú)形資產(chǎn),知識(shí)產(chǎn)權(quán)具有其自身的價(jià)值。我們應(yīng)該如何有效利用知識(shí)產(chǎn)權(quán)這一無(wú)形資產(chǎn)?怎樣才能將專利技術(shù)運(yùn)作好,轉(zhuǎn)化好,并將其作為一種財(cái)富展示,是值得我們思考的問(wèn)題。專利權(quán)人首先從表面上看,一項(xiàng)好的專利權(quán)可以給一個(gè)企業(yè)或個(gè)人帶來(lái)巨大的財(cái)富,首先是獲得專利權(quán)的經(jīng)濟(jì)利益,其次是專利權(quán)本身即是...

2006年1月1日實(shí)施的新《公司法》規(guī)定,股東可以用實(shí)物、知識(shí)產(chǎn)權(quán)、土地使用權(quán)等可以用貨幣估價(jià)并可以依法轉(zhuǎn)讓的非貨幣財(cái)產(chǎn)作價(jià)出資,專利權(quán)屬于知識(shí)產(chǎn)權(quán)的一種,以專利技術(shù)入股是法律明確肯定的形式。專利技術(shù)入股,是指以專利技術(shù)作為財(cái)產(chǎn)作價(jià)后,以出資入股的形式與其他形式的財(cái)產(chǎn)(如貨幣、實(shí)物、土地使用權(quán)等)相結(jié)合,按法定程序組建有限責(zé)任公司或股份有限公司的一種經(jīng)營(yíng)行為...

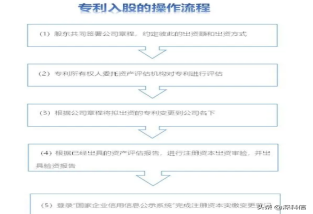

專利權(quán)作價(jià)入股指的是以專利技術(shù)作為財(cái)產(chǎn),作價(jià)后以出資入股的形式與其他形式的財(cái)產(chǎn),比如貨幣、實(shí)物、土地使用權(quán)等相結(jié)合,并按照法定程序組建有限責(zé)任公司或者股份有限公司的一種經(jīng)營(yíng)行為。 那么,專利入股的具體流程是什么?繳納多少個(gè)稅?應(yīng)當(dāng)注意哪些問(wèn)題?01 專利入股流程02 專利入股個(gè)稅政策規(guī)定 企業(yè)或個(gè)人選擇技術(shù)成果投資入股遞延納稅政策的,經(jīng)向主管稅務(wù)...

隨著知識(shí)產(chǎn)權(quán)交易與運(yùn)營(yíng)的市場(chǎng)氛圍越來(lái)越濃,知識(shí)產(chǎn)權(quán)市場(chǎng)化的成熟,其基礎(chǔ)——知識(shí)產(chǎn)權(quán)的價(jià)值評(píng)估——也成為一個(gè)重要的研究課題。不同的知識(shí)產(chǎn)權(quán)所有者擁有知識(shí)產(chǎn)權(quán)的作用和目的不同,導(dǎo)致知識(shí)產(chǎn)權(quán)價(jià)值不同。 據(jù)統(tǒng)計(jì),最大的世界技術(shù)信息來(lái)源于專利,專利對(duì)于國(guó)家、社會(huì)和個(gè)人都是寶貴的財(cái)富。發(fā)明者可以對(duì)自己的發(fā)明創(chuàng)造進(jìn)行專利申請(qǐng),以此來(lái)保護(hù)發(fā)明者的權(quán)益。專利評(píng)估就是從專利的法...

專利即是指專有的利益和權(quán)力。如此巨大的信息資源遠(yuǎn)未被人們充分地加以利用。事實(shí)上,對(duì)企業(yè)組織而言,專利是企業(yè)的競(jìng)爭(zhēng)者之間惟一不得不向公眾透露而在其他地方都不會(huì)透露的某些關(guān)鍵信息的地方。因此,企業(yè)競(jìng)爭(zhēng)情報(bào)的分析者,通過(guò)細(xì)致、嚴(yán)密、綜合、相關(guān)的分析,可以從專利文獻(xiàn)中得到大量有用信息,而使公眾的專利資料為本企業(yè)所用,從而實(shí)現(xiàn)其特有的經(jīng)濟(jì)價(jià)值。專利的分類 1、發(fā)...

問(wèn):個(gè)人以一項(xiàng)專利權(quán)投資企業(yè),要繳個(gè)人所得稅嗎,以什么稅目繳個(gè)人所得稅? 答:《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于個(gè)人非貨幣性資產(chǎn)投資有關(guān)個(gè)人所得稅政策的通知》(財(cái)稅〔2015〕41號(hào))第一條規(guī)定,個(gè)人以非貨幣性資產(chǎn)投資,屬于個(gè)人轉(zhuǎn)讓非貨幣性資產(chǎn)和投資同時(shí)發(fā)生。對(duì)個(gè)人轉(zhuǎn)讓非貨幣性資產(chǎn)的所得,應(yīng)按照財(cái)產(chǎn)轉(zhuǎn)讓所得項(xiàng)目,依法計(jì)算繳納個(gè)人所得稅。 《財(cái)政部、國(guó)家稅...

知識(shí)產(chǎn)權(quán)出資比例無(wú)形資產(chǎn)出資比例專利出資比例限制◆一、公司法關(guān)于知識(shí)產(chǎn)權(quán)出資的規(guī)定◆ 2014年3月1日新公司法第二十七條明確規(guī)定:股東可以用貨幣出資,也可以用實(shí)物、知識(shí)產(chǎn)權(quán)、土地使用權(quán)等可以用貨幣估價(jià)并可以依法轉(zhuǎn)讓的非貨幣財(cái)產(chǎn)作價(jià)出資;但是,法律、行政法規(guī)規(guī)定不得作為出資的財(cái)產(chǎn)除外。對(duì)作為出資的非貨幣財(cái)產(chǎn)應(yīng)當(dāng)評(píng)估作價(jià),核實(shí)財(cái)產(chǎn),不得高估或者低估作價(jià)。法律、...

知識(shí)產(chǎn)權(quán)出資的法律依據(jù)《公司法》第二十七條 股東可以用貨幣出資,也可以用實(shí)物、知識(shí)產(chǎn)權(quán)、土地使用權(quán)等可以用貨幣估價(jià)并可以依法轉(zhuǎn)讓的非貨幣財(cái)產(chǎn)作價(jià)出資;但是,法律、行政法規(guī)規(guī)定不得作為出資的財(cái)產(chǎn)除外。對(duì)作為出資的非貨幣財(cái)產(chǎn)應(yīng)當(dāng)評(píng)估作價(jià),核實(shí)財(cái)產(chǎn),不得高估或者低估作價(jià)。法律、行政法規(guī)對(duì)評(píng)估作價(jià)有規(guī)定的,從其規(guī)定。知識(shí)產(chǎn)權(quán)出資的方式《公司法》第二十七條規(guī)定,出資人...

知識(shí)產(chǎn)權(quán)出資注冊(cè)資本,技術(shù)入股要交個(gè)稅嗎?為什么不需要交稅呢? 因?yàn)楣蓶|通過(guò)自己名下的專利,軟著。或者受讓的專利評(píng)估作價(jià)的方式完成注冊(cè)資本金實(shí)繳, 在工商和稅務(wù)那里,經(jīng)過(guò)評(píng)估過(guò)的專利價(jià)值等于貨幣的價(jià)值。 貨幣出資國(guó)家免征個(gè)人所得稅,只需要交貼花稅。知識(shí)產(chǎn)權(quán)出資同樣也是的。 可以辦理國(guó)家給予遞延納稅政策。遞延納稅政策條 例如 :http://www.china...

巧用知識(shí)產(chǎn)權(quán)出資完成實(shí)繳,目前,就新生企業(yè)而言,國(guó)內(nèi)的經(jīng)濟(jì)發(fā)展環(huán)境相對(duì)而言是相當(dāng)寬松的。新《公司法》頒布后,越來(lái)越多的企業(yè)通過(guò)認(rèn)繳的方式來(lái)實(shí)現(xiàn)企業(yè)注冊(cè)資金的注冊(cè)。但是就企業(yè)長(zhǎng)期的發(fā)展而言,認(rèn)繳會(huì)在一定程度上阻礙企業(yè)的發(fā)展。畢竟一個(gè)只有注冊(cè)資金而沒(méi)有實(shí)際價(jià)值的公司,說(shuō)白了就是一個(gè)空殼。一個(gè)企業(yè)的規(guī)模和信譽(yù)最直觀的體現(xiàn)是注冊(cè)資金,但這并不意味著同黨注冊(cè)資金的情況...

相對(duì)于貨幣出資,知識(shí)產(chǎn)權(quán)出資可減輕投資者實(shí)繳出資的現(xiàn)金壓力,對(duì)于實(shí)現(xiàn)科技人員及其知識(shí)產(chǎn)權(quán)的市場(chǎng)價(jià)值、促進(jìn)科技成果轉(zhuǎn)化、鼓勵(lì)創(chuàng)新創(chuàng)業(yè)具有重要意義。但在個(gè)人以知識(shí)產(chǎn)權(quán)出資過(guò)程中,產(chǎn)生的重大稅務(wù)風(fēng)險(xiǎn)必須高度重視。 一.是全面了解知識(shí)產(chǎn)權(quán)出資所需繳納的稅費(fèi),綜合權(quán)衡知識(shí)產(chǎn)權(quán)出資的利弊。 二.是及時(shí)辦理相關(guān)稅收優(yōu)惠備案手續(xù),避免因既未及時(shí)履行相關(guān)備案手續(xù)又...